Een van de moeilijkste aspecten van het starten van een nieuw bedrijf is de investering. Je kunt proberen om investeerders over te halen, maar als nieuwe ondernemer is de kans heel klein dat je via deze manier gefinancierd wordt. Ook kun je het bespreken met de bank, of zelfs met familie en vrienden om te kijken of deze je geld willen lenen, maar het is vaak een lastige kwestie. We hebben de beste manieren voor het verkrijgen van een investering verzameld.

Crowdfunding: Wat moet een veelbelovende ondernemer doen?

Crowdfunding is een van de beste opties voor nieuwe ondernemers. Er zijn verschillende voordelen aan een crowdfunding. De voornaamste reden is om geld op te halen voor het uitvoeren van jouw idee. Het lijkt misschien makkelijk, je start een campagne en krijgt geld. Maar onderschat dit niet, ook crowdfunding campagnes kosten veel werk. Als je echt een bedrijf wilt opstarten, dan moet je bereid zijn er heel veel tijd en energie in te stoppen.

Crowdfunding heeft een significante verandering teweeggebracht in de manier waarop ondernemers hun producten inschatten en op de wereld zetten. Zoals de mobiele telefoon of smartphone communicatie en technologie naar iedereen heeft gebracht, heeft crowdfunding investeringen en financiering in de handen van de massa gelegd. Crowdfundingcijfers.nl heeft het geld dat is opgebracht via crowdfunding in Nederland in kaart gebracht. Ook hebben ze de grootste crowdfunding platformen in Nederland op een rijtje gezet.

Crowdfunding in Nederland 2022. Bron: Crowdfundingcijfers.nl

Eerste keer mislukt: Je kunt altijd opnieuw proberen

Een mislukte crowdfunding moet gezien worden als een mogelijkheid om van te leren. Bekijk waarom het mislukte en wat je kunt verbeteren om het volgende keer wel te laten slagen.

Iedere keer dat je een crowdfunding campagne probeert zul je dus hele waardevolle inzichten krijgen over de markt en de wereld. De kans om op een crowdfunding platform te komen dat honderden duizenden bezoekers per maand heeft geeft je daarnaast ook nog goede blootstelling aan nieuwe potentiële klanten.

Mensen op deze platformen zullen reageren op jouw idee en zullen feedback geven op het ontwerp van jouw producten. Het is dus belangrijk om te begrijpen dat het niet alleen om het geld gaat, crowdfunding kan je ook helpen bij het vinden van toekomstige klanten en het kan je product valideren.

Zet realistische crowdfunding doelen

Het is makkelijk om te denken dat, hoe langer een crowdfunding campagne duurt, hoe meer geld het ophaalt. Maar uit onderzoek van Kickstarter blijkt dat het grootste gedeelte van de financiering wordt opgehaald in de eerste dagen van de campagne. Na deze piek volgt een dal, en in de laatste dagen van de campagne volgt nog een laatste piek. Door de campagne maar een maand te laten duren, verklein je het dal tussen de twee pieken. Hieronder is een grafiek toegevoegd die de slaagkans tegenover de duur van het project zet. Hierin is te zien dat een langdurig crowdfunding project niet resulteert in een hogere slaagkans.

Slaagkans ten opzichte van de duur van het project. Bron: Kickstarter

Hoeveel geld is er nodig?

Veel investeerders schatten de hoeveelheid geld die ze nodig hebben te hoog in. Dit is omdat ze waarschijnlijk nooit echt goed onderzoek hebben gedaan om te bepalen wat de nodige kosten zijn voor een start-up. Voordat je een bedrijf gaat oprichten moet je eerst goed onderzoeken wat je nodig hebt, aldus een onderzoek van Nyenrode. Leer meer over de echte kosten. Krijg tastbare cijfers. Dit proces zal je helpen om haalbare en meer realistische financieringsdoelen te stellen.

Maar het is daarentegen ook belangrijk dat je niet onderschat hoeveel geld er nodig is voor een jong bedrijf. Wacht hierdoor ook niet met het verkrijgen van financiële middelen tot het te laat is. Zeker als we kijken naar de huidige tijd, waarbij duurzaamheid en digitalisering ook erg belangrijk zijn voor het imago van een bedrijf, is het belangrijk om genoeg financiële middelen te verkrijgen. Uit een onderzoek van de Rabobank blijkt dat bijna de helft van de bedrijven in Nederland te weinig vermogen heeft om deze transities te bemiddelen.

Betekent dit dat het opstarten van bedrijven alleen maar door de rijke gedaan kan worden? Nee, gelukkig niet. Leningen, crowdfunding en nog een hoop andere manieren zorgen ervoor dat ook jonge ondernemers zonder een hoog startkapitaal een bedrijf kunnen ondersteunen in zijn groei.

Onderschat niet wat je nodig hebt om te beginnen

Een ondernemer is vaak optimistisch, waardoor hij zijn financiële benodigdheden laag inschat, net zoals de initiële investering. Een initiële investering is van enorm belang voor het succes van een bedrijf. Het is namelijk de belangrijkste financieringsbron is die het bedrijf zal hebben tot het break-even punt bereikt is.

Het is veelvoorkomend, bijna normaal zelfs, voor een bedrijf om verlies te maken tijdens zijn eerste jaren. Deze verliezen worden afgetrokken van de fondsen van het bedrijf zelf (dit is het kapitaal +/- de opbrengt ieder jaar). Het startkapitaal moet deze verliezen kunnen dragen, dit wordt namelijk niet gefinancierd door de bank.

Bovendien is het essentieel om rekening te houden met de behoefte aan werkkapitaal. Dit is de financiering van voorraden en geld verschuldigd door klanten (in theorie 2 maanden verkoop, tot 6 als de klant de staat is). Het is vrij moeilijk om deze behoefte aan werkkapitaal te financieren; er bestaan wel hulpmiddelen, zoals factoring, maar die zijn gevaarlijk omdat de bank ze op elk moment kan opschorten. Het is daarom noodzakelijk om op deze behoeften te anticiperen zodra het bedrijf van start gaat.

Als laatste is het, bij het inschatten van het budget, aan te raden om ook wat budget vrij te houden voor communicatie en reclame. Dit zijn kosten die uiteindelijk gezien worden als investering. Daarnaast moet er ook nog een extra marge bovenop gerekend worden voor veiligheid, het kan zijn dat er wordt ingebroken of dat je een rechtszaak krijgt.

Kapitaal, een communicatief wapen

Als een ondernemer heeft berekend hoeveel geld hij nodig gaat hebben komen we bij de volgende vraag; hoe krijg je deze financiën?

Ten eerste zal de ondernemer geld uit eigen zak in zijn bedrijf of idee moeten stoppen. Dit is kapitaal. Zodra het in het bedrijf is gestopt zal je dit niet meer terug kunnen krijgen. Of een bedrijf gaat winst maken, waardoor de ondernemer dan zijn geld terug verdiend, of het bedrijf faalt, waardoor de ondernemer zijn geld verliest. Dat is het risico van het vak.

Kapitaal kan gezien worden als communicatief wapen. “Dit is wat ik zelf overheb voor mijn bedrijf”. Banken zullen niet snel meer investeren dan het kapitaal dat de ondernemer in zijn eigen bedrijf heeft gestopt. Daarnaast zal het begin kapitaal van de ondernemer overal te zien zijn. Dit is dus een belangrijk getal.

Als het eigen bezit van de ondernemer niet voldoende is om het benodigde kapitaal bijeen te brengen, kan deze geld lenen van een bank, op persoonlijke basis, maar de bankiers zullen een garantie vragen. Aan de andere kant zijn er ongedekte leningen die via verenigingen aan ondernemers worden verstrekt. Deze netwerken ondersteunen de projecten die veelbelovend lijken voor de toekomst, door het “businessplan” minder te evalueren dan de persoonlijkheid van de ondernemer. In Nederland moet een kredietverlener altijd veel duidelijkheid bieden over de precieze afspraken van de lening. Zo moeten ze bijvoorbeeld altijd de hoogste rente noemen, zodat de ondernemer niet ineens voor uitdagingen komt te staan.

Het is niet erg om in de eerste jaren in de schulden te staan

Aarzel niet om bij het oprichten van een nieuw bedrijf, wanneer het kapitaal is geïnvesteerd, bij de banken aan te kloppen. Er bestaan krediet ondersteuningsregelingen voor ondernemers die later niet meer gebruikt kunnen worden. In het bijzonder de lening om een bedrijf te starten: een lening volledig gegarandeerd door de staat, die alle banken geacht worden aan te bieden. Het gaat gepaard met een traditionele banklening, waarvan een deel ook gegarandeerd wordt door de staat.

Dit krediet kan gebruikt worden voor materiële investeringen, zoals meubels, computers of een productieapparaat. Banken financieren dit soort uitgaven liever dan immateriële investeringen of de behoefte aan werkkapitaal.

Ook al lijkt een loon niet per se nodig in het begin, de regelingen omtrent deze leningen zijn in de eerste jaren van een onderneming een stuk soepeler dan later, zeker als er verliezen worden gedraaid. Daarnaast kan rente die je betaald over dit krediet van de belasting afgehaald worden, hierdoor heb je ook nog een fiscaal voordeel door in de schulden te staan.

Krediet aanvragen bij de bank

Tijdens de eerste gesprekken met de bank zal deze waarschijnlijk om een garantie van de manager vragen. Dat wil zeggen dat de manager een persoonlijke toezegging doet om de bank terug te betalen als het bedrijf het niet meer kan. Dit betekent dat de oprichter zijn vermogen inzet boven het kapitaal van het bedrijf. De hoofdelijke garanties lijken in veel gevallen onvermijdelijk. Aan de andere kant is het noodzakelijk om over de voorwaarden te onderhandelen: de echtgenoot van de opsteller mag er niet bij betrokken zijn; het moet beperkt zijn tot het bedrag van de kredieten die geen staatsgarantie hebben; het bedrag moet elk jaar afnemen wanneer het krediet wordt terugbetaald. Daarom is het aan te raden om te lezen over de algemene kredietvoorwaarden van Nederlandse banken.

Ondernemers zijn geen hele gewilde klanten bij banken, helaas. Veel zullen daarom de aanvraag voor een rekening weigeren. Het is namelijk een gevaarlijke klant voor hun, zelfs als initiële kredieten verzekerd zijn. Maar iemand bij de bank die het idee achter de onderneming snapt is een heel waardevol contact voor een onderneming. In dit stadium zorgt de aanwezigheid van ondernemers in een netwerk (van bijvoorbeeld andere ondernemers) ervoor dat ze beter kunnen onderhandelen met banken.

In een later stadium is het handig om een tweede partner bank te hebben. Als de condities goed zijn is een ondernemer wel een gewilde partner. Ondernemers kunnen daardoor aanbiedingen bij verschillende banken vergelijken.

De financiering is rond, wat nu?

Ondernemers kunnen bij tal van organisaties en verenigingen aankloppen voor hulp bij de financiering van hun project. Deze hulp gaat soms gepaard met een ondersteuningsvoorstel dat helpt om de aanpak van de ondernemer te structureren. Financiële steun kan onder bepaalde voorwaarden worden toegekend. Deze voorwaarden verschillen van sector tot sector en soms van geografische locatie, dus je moet onderzoek doen naar leningen voor startende ondernemers per sector om een idee te krijgen. In Nederland zal de geografische locatie niet veel verschil maken, maar in landen als Amerika, waar de staten verschillende wetgevingen gebruiken, is dat anders.

Als een ondernemer eindelijk zijn financiering heeft gekregen kan het bedrijf starten. Alle kosten (leveranciers, lonen, belasting, etc) moeten betaald worden door 1 stroom van inkomsten: klanten. Het vinden van klanten is misschien wel het meest belangrijke wat een ondernemer kan doen in de eerste jaren. Op de site van de Kamer van Koophandel vind je in 6 stappen hoe je nieuwe klanten kunt werven.

Geld bepaald het lot van het bedrijf

Het lot van het bedrijf hangt af van of het geld binnen haalt of niet. Als het geld namelijk opraakt, dan kan het hele bedrijf ermee ophouden. Zo een scenario kan worden aangewoekerd door een enkele verkeerde betaling of een geweigerde check. Er zijn een hoop ondernemers die alles zijn kwijtgeraakt toen ze in deze spiraal terecht kwamen. Gelukkig hebben de meeste ondernemers partners (de bank, klanten, leveranciers) die allemaal het beste met het bedrijf voor hebben, dus wanneer je het op tijd aangeeft kun je de spiraal vermijden.

De ondernemer moet een organisatie opzetten die een goede ontvangst van zijn facturen mogelijk maakt: aanvragen voor aanbetalingen, vooruitbetaling, automatische incasso, abonnement op kredietverzekering of invordering kunnen allemaal via deze organisatie geregeld worden. Deze zal goed op de openbare orde letten: soms houdt de staat zich niet aan de wet en betaalt hij ruim na de wettelijke termijn van 60 dagen.

Als een bedrijf krap bij kas zit, kan de eigenaar een beroep doen op een bijzondere financieringswijze: het voorschot in rekening-courant. Dit is soms nuttig om grote geldbewegingen in de loop van de maand op te vangen. Het kan geen financieringsinstrument op lange termijn zijn. De bankier, die waarschijnlijk een gezamenlijke borgstelling van de borg zal eisen voor het bedrag van de debetstand, kan zijn autorisatie van de ene dag op de andere zonder reden intrekken. Het is dus belangrijk om hier niet van afhankelijk te zijn.

Financiële ontwikkeling

Als een bedrijf zich eindelijk in de stage bevind waar het winst gaat maken dan kan er gekeken worden naar ontwikkeling, wat gelinkt kan worden aan innovatie. Er zijn verschillende mechanismen die dit ondersteunen.

Als een bedrijf innovatief is, dan kan het gebruik maken van “Belasting-Onderzoeks krediet“. Dit maakt het mogelijk om 30% van de kosten gemaakt bij innovatie of onderzoek te financieren. In de eerste 8 jaar van een bedrijf kan het ook de status “jong innoverend bedrijf” krijgen. Dit krijg je als minimaal 15% van alle uitgaven gerelateerd is aan innovatie. Deze status zorgt ervoor dat je geld kunt besparen op bijvoorbeeld belasting.

Een ondernemer kan ook een subsidie krijgen. Deze worden vaak uitgegeven door gemeenschappen. Dit doen ze om bijvoorbeeld werkgelegenheid te stimuleren.

Durfkapitaal, voor welke projecten?

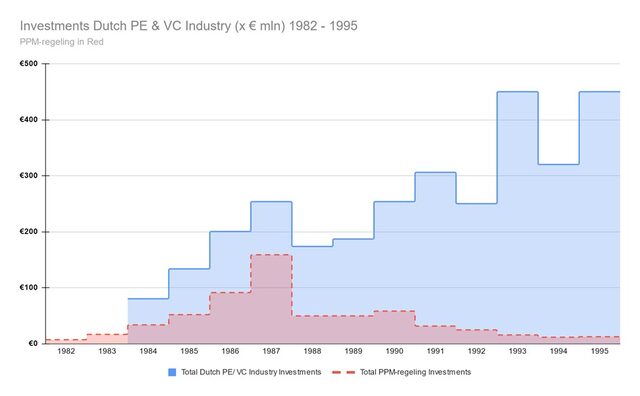

Al de bovengenoemde manieren van financiering zorgen ervoor dat de ondernemer 100% van de aandelen in zijn bedrijf behoudt. Wanneer een ondernemer een durfkapitaal, of risicodragend kapitaal, aanvraagt is dit niet meer het geval. Hierbij verkoopt een ondernemer een deel van zijn aandelen aan een derde partij. Meestal is het percentage dat verkocht wordt maar een klein percentage, waardoor de ondernemer nog steeds het meeste te zeggen heeft. In Nederland komt het vaak voor dat een durfkapitaal aangevraagd wordt, en dat al sinds 1980. De blauwe lijn in de onderstaande grafiek geeft het durfkapitaal in Nederland in de jaren 80 en 90 weer.

Durfkapitaal in Nederland in miljoenen (1982 – 1995). Bron: M&A

De risico’s van een durfkapitaal

Dit type financiering kan echter niet altijd. Er kan inderdaad veel geld mee opgehaald worden, maar het probleem ligt bij het verlaten van de investeerder, dus wanneer hij/zij weer van de aandelen af wilt. Een investeerder neemt een groot risico en zal dus een hoog investeringsrendement willen hebben binnen een korte tijd. Het bedrijf zal dus snel moeten groeien, wil het dit rendement kunnen terugbetalen. Dit zal lukken bij bedrijven die erna streven om marktleiders te worden of bij bedrijven met een competitief voordeel ten opzichte van andere bedrijven. Ook bedrijven die patentrechten hebben zullen hier eerder in slagen.

Bovendien kan de “exit” van de investeerder niet plaatsvinden tijdens een beursgang (IPO), omdat dit fenomeen bijna verdwenen is. De ondernemer zal de aandelen dus tegen een hoge prijs weer moeten terugkopen, of de investeerder moet ze doorverkopen aan een marktspeler. Maar dit kan ook aan een concurrent zijn. Dit kan tegen de belangen van de oprichter ingaan. Aan de andere kant, als hij zijn bedrijf tegen een hoge prijs wil verkopen, zullen investeerders in zijn kapitaal hem helpen bij het zoeken naar kopers voor een hoge transactieprijs.

Maar er kan ook nog wat anders gebeuren. Als het bedrijf goed loopt, maar niet zo goed als verwacht wanneer de aandelen verkocht werden, kan een ondernemer alles verliezen. Stakeholders kunnen de ondernemer soms namelijk dwingen om het bedrijf te verkopen. Zij krijgen hun deel dan terug, wat ervoor zorgt dat de ondernemer niets meer overhoudt. Een durfkapitaal is een tweesnijdend wapen, het kan een bedrijf heel goed helpen, maar het kan een bedrijf ook volledig verwoesten.

Conclusie

De oprichter van een bedrijf krijgt tijdens zijn hele carrière met geld te maken. In het begin om de nodige fondsen te werven; dagelijks om de cashflow te controleren; uiteindelijk om te onderhandelen over de overdracht van zijn bedrijf. Waarom wordt een bedrijf opgericht? Voor zijn persoonlijke voldoening, om iets te creëren, om zijn eigen baas te zijn; ook voor het geld! Geld moet een vriend van de ondernemer zijn, niet zijn vijand; hij moet leren het te gebruiken als gereedschap. Alleen zo kan een ondernemer volledig onafhankelijk zijn en geld verdienen.