2002년에 설립된 스페이스X는 세계에서 가장 큰 개인 소유 회사 중 하나이며, 특히 가치평가가 1000억 달러를 넘으며 ‘센티콘(Centicorn)’ 기업으로 부상했다. 이 회사는 비상장 기업이기 때문에, 많은 사람들은 여기에 투자하는 것을 잘 고려하지 않지만, 실제 그 방법은 생각보다 쉬울 수 있다고 한다. 그렇다면 이 비상장 주식을 매수하는 방법은 무엇일까. 그리고 정말로 투자 가치가 있을까? 오늘은 이 부분을 자세히 살펴보겠다.

스페이스X 투자 방법

스페이스X 주식을 매수하려면, 아무 거래 플랫폼이나 브로커를 찾아가서는 안된다. 먼저 투자자들은 ‘전문투자자’ 자격을 갖춰야만, 스페이스X 같은 비상장 주식에 투자할 수 있다.

전문투자자 자격은 개인의 수익이나 재산, 재정 관리 능력에 따라 갖출 수 있다. 미국 증권거래위원회(SEC)에 따르면, 개인(또는 부부)의 경우 100만 달러 넘는 순자산(주요 거주지 제외)이 필요하다. 또는 개인의 연간수익이 20만 달러, 부부의 경우 수익이 30만 달러가 되어야 한다.

전문적인 자격을 충족하여 전문투자자가 되는 방법도 있다. SEC에 따르면, 일반 증권 대표 라이선스(시리즈 7), 투자 자문 대표 라이선스(시리즈 65), 비상장증권 대표 라이선스(시리즈 82)를 양호한 상태로 보유한 투자 전문가들은 전문투자자 자격을 갖춘다고 한다.

스페이스X에 투자하는 방법

스페이스X 투자에서 전문투자자가 되는 것은 시작에 불과하다. 스페이스X 주식은 수요가 공급을 훨씬 능가하는 편이며, 보통 새로운 주식 공급은 스페이스X 관련자들로부터 간헐적으로 나타나는 편이다.

하지만 이런 정보는 대부분 공개되지 않고, 보통 전화나 온라인을 통해 비공식적으로 전달되는 편이다. 따라서 자신만의 네트워크를 갖출 필요가 있다. 만약 시간과 노력을 투자할 의향이 있다면, 주식을 팔고자 하는 스페이스X 직원을 링크드인, 트위터, 기타 플랫폼을 통해 모색해야 할 것이다.

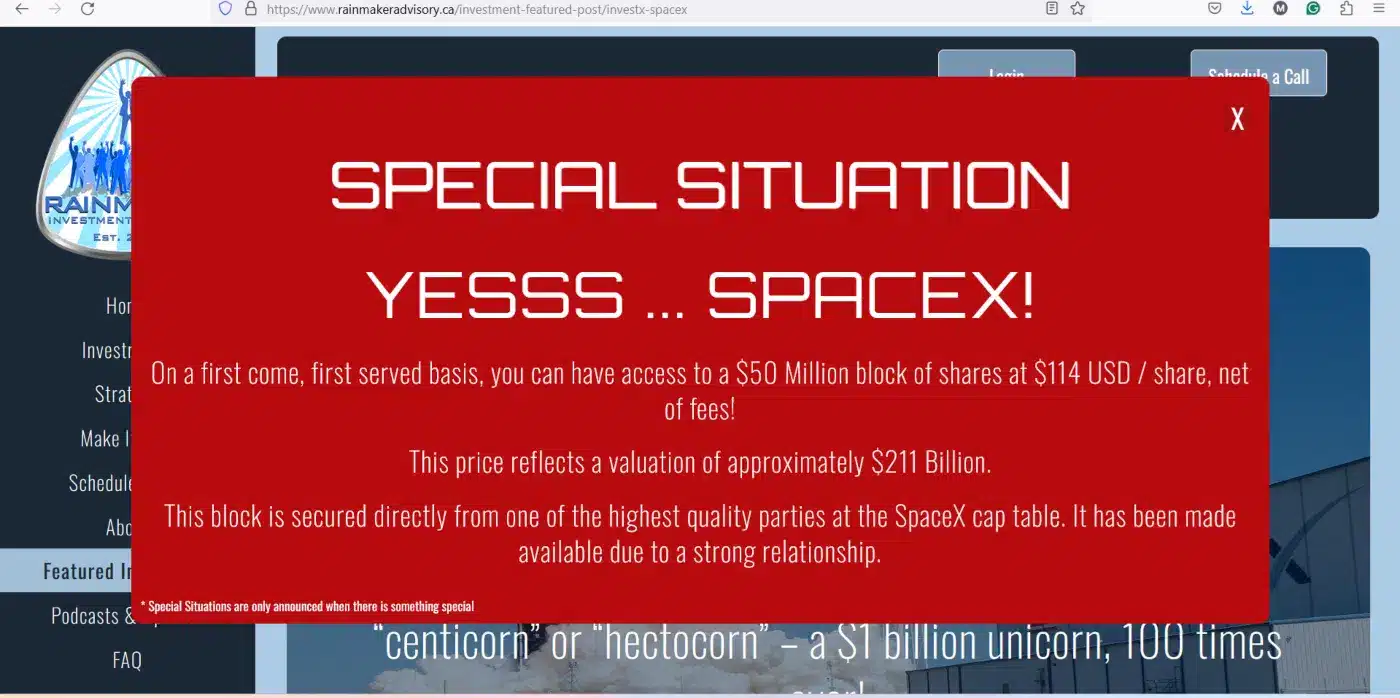

스페이스X 투자를 돕는 회사들도 있다. 그중에는 리퀴디티 신디케이트(Litquidity Syndicate)가 있으며, 이는 메일을 통해 투자 정보를 제공한다. 월 스트리트 저널이 확인한 메일에 따르면, 이곳의 투자 수단은 다른 파트너와 연계되어 제공된다고 한다. 또 다른 플랫폼 레인메이커(Rainmaker)는 현재 플랫폼에서 5000만 달러 상당의 스페이스X 주식을 제공하고 있다.

비상장 회사에 대한 투자비용

한편, 비상장 회사 투자에 대한 수수료는 일반 주식에 비해 훨씬 높은 편이다. 리퀴디티의 경우, 첫 1년 동안 관리 비용 4%를 부과한다. 또한 향후 수익에 대한 5%를 가져가고, 20%를 다른 파트너가 가져가게 된다.

레인메이커는 스페이스X 주식을 114달러로 제공한다. 최근 한 직원이 주식을 97달러에 매도한 것을 고려하면, 상당히 비싼 가격이다. 또한 운영을 위한 커미션은 4.5%에 달하고, 향후 투자 수익에서 15%를 가져간다.

이러한 투자는 보통 돈을 빨리 회수하지 못하고 투자 기간이 긴 편이므로, 유동성 관련 비용도 부과된다. 레인메이커의 경우 투자 기간은 3년에서 5년이 소요된다. 이처럼 투자와 관련된 수익 공유 구조를 고려하면, 투자자들은 수익을 실현할 때 상당한 비용 지불을 고려해야 할 것이다.

스페이스X 주식이 인기 있는 이유

이번에는 스페이스X 주식이 투자자 사이에서 인기 있는 이유를 살펴보겠다. 우선 이 회사는 통신 위성, 위성 발사, 로켓 여행 및 우주 탐험이라는 세 분야를 전문적으로 다룬다. 특히 통신 위성 서비스의 경우, 러시아 우크라이나 전쟁에서 그 가치를 인정받은 바 있다.

이 회사는 공식 직원 주식 판매 제도에서 1800억 달러로 평가된 바 있다. 하지만 이 주식을 제공하는 플랫폼들은 훨씬 비싼 값으로 제공하고 있다. 특히 114달러를 제공하는 레인메이커의 기준으로 그 가치는 2110억 달러에 달한다.

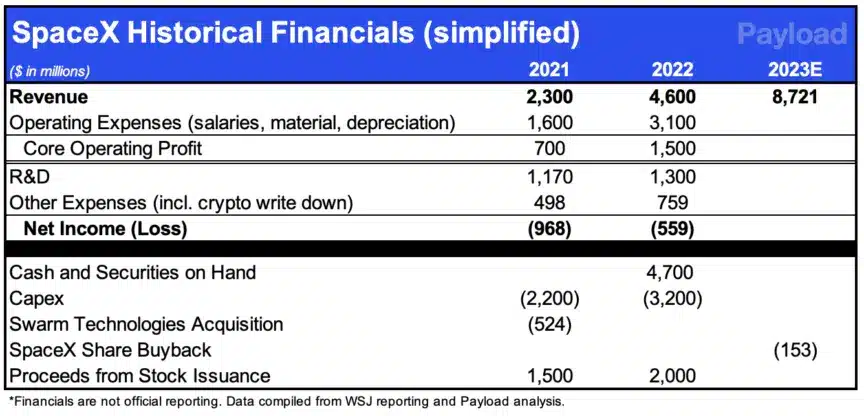

이 회사의 2022년 매출은 46억 달러였는데, 이는 2021년의 두 배에 달한다. 회사의 2022년 순손실은 5억 5900만 달러였고, 이는 2021년의 9억 6800만 달러보다 절반 가량 더 적은 것이다. 월스트리트 저널에 따르면, 스페이스X의 2023년 1분기 매출은 15억 달러이고, 순이익은 5500만 달러였다고 한다.

너무 바쁜 일론 머스크

스페이스X는 여러 면에서 유망해 보이지만, 몇몇 투자자들은 머스크가 회사에 집중할 시간이 충분하지 않은 것을 우려하고 있다.

머스크는 오늘날 테슬라, 스페이스X, 뉴럴링크, 보링 컴퍼니, X.ai(최선 AI 스타트업), 그리고 X(트위터)를 동시에 이끌고 있다. 특히 테슬라와 트위터, 스페이스X는 머스크에게 상당한 시간적 헌신을 요구하는 수십억 달러 규모의 회사다.

한편 델라웨어 판사는 최근 머스크의 2018 테슬라 보상안(560억 달러)에 대해 무효라는 판결을 내린 바 있으며, 그에 반하는 의견에는 그가 테슬라에 온전히 집중하지 못했다는 평가가 포함된다. 또한 머스크는 엉뚱한 행보로 논란을 일으킨 바 있다.

특히 대부분은 그가 다양한 이슈에 대해 결과를 생각하지 않고 거리낌 없이 발언한다고 평가하고 있다. 현재까지 그가 회사에 미치는 영향력은 전반적으로 긍정적이지만, 그의 발언이 테슬라와 트위터에 타격을 입히고, 잠재적 구매자들을 등 돌리게 만든다는 우려도 제기되고 있는 것이다.

스페이스X는 좋은 투자일까?

테슬라는 2010년에 1.13달러로 상장되었고, 오늘날 175달러에 거래되면서 가장 성공적인 IPO 사례 중 하나로 평가되고 있다. 테슬라가 상장 후 보인 눈부신 성장을 고려하면, 많은 투자자들은 그의 다른 회사에서도 동일한 성과를 기대할 것이다. 하지만 스페이스X의 경우, 아직 상장되지 않았음에도 불구하고 빠른 성장을 보였다.

그리고 스페이스X의 가장 큰 매력은 앞으로 몇 년간 엄청난 성장을 보이게 될 두 산업(로켓 발사 및 위성 인터넷)의 선두주자라는 사실일 것이다. 모건 스탠리 분석가 애덤 조나스는 2021년에 ‘스페이스X가 이 산업에 대한 기존 선입견에 도전하고 있다’고 밝힌 바 있다.

그러면서 그는 “여러 고객들은 만약 머스크가 억만장자가 된다면, 그것은 테슬라 덕분이 아닐 것이라고 합니다. 어떤 이들은 스페이스X가 결국 세계에서 가장 높은 가치를 지닌 기업이 될 것이라고 합니다.”라고 말했다.

올해 초 테슬라 공매도 투자자들이 수십억 달러에 달하는 큰 손실을 입으면서, 일론 머스크에 반하는 투자가 위험하다는 사실이 부각되었다. 하지만 스페이스X의 경우, 최근 재무 상태를 포함한 정보가 제한된 비상장 기업이기 때문에, 더 높은 위험을 수반하는 것도 사실이다.

테슬라 가치평가도 급락

스페이스X의 밸류에이션이 2000억 달러에 달하는 것을 고려하면, 이 주식은 그리 저렴해 보이지 않는다. 이 밸류에이션은 2023년 추정 매출 87억 달러를 기준으로 계산하면, 2023년 주가매출비율의 거의 23배에 달한다. 이는 고성장 산업의 스타트업에서 드문 일은 아니지만, 여전히 고려해야 할 사항이다.

심지어 테슬라의 시가총액은 2021년 말 최고점 이후 반으로 줄었다. 이는 시장이 더 이상 이전처럼 높은 평가를 제공하지 않는 것을 의미한다. 한편 스페이스X의 경우 테슬라가 수년간 경험했던 가격 전쟁을 직면하지 않았고, 이 회사는 매년 매출 2배라는 강력한 성장세를 이어가고 있다. 하지만 이 회사에 투자하는 것은 여전히 다양한 부담과 위험이 뒤따르는 것도 사실이다.

관련 기사